Интеграция DeFi и Стейкинга. Прорыв для PoS сетей.

С повышением популярности DeFi проектов, комиссия за транзакции на Ethereum резко возросла, а различные DeFi проекты, простроенные на Ethereum, вызвали перегрузку всей сети. В тоже время, некоторые основные публичные сети, основанные на механизме PoS, не смогли использовать развитие сектора DeFi для повышения своей популярности в 2020 году.

По сравнению с механизмом PoW (Proof of Work), которому требуется «оборудование» для генерирования вычислительной мощности, механизм PoS (Proof of Equity) должен блокировать «капитал» для достижения консенсуса.

Теоретически токен PoS проекта может быть на 100% передан в залог его же сети, но это неизбежно приведет к снижению ликвидности при достижении сетевой безопасности, что препятствует развитию экосистемы DeFi, основанной на ипотеке токенов

Например, согласно данным MINTSCAN, ставка залога Cosmos достигает 64%, что означает, что на его ликвидные токены приходится всего 36%, а ликвидность токена значительно снижается. Кроме того, Cosmos требуется 21 день, чтобы выкупить токены из сети. Колебания на вторичном рынке могут напрямую привести к тому, что многие участники рынка потеряют свои законные стандарты валюты, и они не смогут получать средства на рынке в течение длительного времени

Решение: токен -”тень”

Что касается того, как высвободить ликвидность заложенных токенов, то основные сообщества разработчиков сформировали набор решений, который состоит в том, чтобы выпустить сертификат залога, похожий на облигацию, и как можно скорее вернуть его залогодателю, чтобы преодолеть “период разблокировки”, ожидающий со стороны спроса.

Более подробное исследование вы можете прочитать в статье “The bAsset Protocol” Райана Парка, южнокорейского блокчейн-разработчика.

Из статьи “Why Stake When You Can Borrow” авторства Gauntlet, консалтингового агентства по блокчейну, вы можете прочитать более полную статью — деконструкцию об этих новых продуктах — стейкинговых деривативах и залоговых токенах (Деконструкция — означает понимание посредством разрушения стереотипа или включения в новый контекст).

Для решения проблемы ликвидности заложенных активов, в течение первой половины 2020 года постоянно совершенствующаяся DeFi структура часто интегрировалась в разные публичные сети PoS.

Polkadot в настоящее время является крупнейшим PoS-блокчейном с точки зрения рыночной капитализации и стоимостью почти в 3 миллиарда долларов США. По данным StakingRewards, по состоянию на 25 сентября внутри сети заблокировано 60% DOT.

Представьте себе сценарий: узлу проверки (verification node) Polkadot разрешено предоставлять в долг 75% заложенных активов, но в виде синтетических активов. Мы временно называем это sDOT, и sDOT равна его начальной рыночной цене, чтобы получить краткосрочную ликвидность для узлов проверки.

Впоследствии, чтобы сбалансировать платежи, верификатор должен отозвать свой залог + вознаграждение за блок и нуждается в sDOT для выкупа DOT. Этот вид «синтетического актива» называется «заложенный производный инструмент».

Синтезированный sDOT представляет собой так называемый Lien Token, который представляет собой сертификат для хранения валюты и получения процентов в течение указанной даты в будущем и может быть активно интегрирован в различные приложения DeFi. Такие решения могут значительно повысить ликвидность платформы смарт-контрактов.

Плюсы и минусы дизайна Staking + DeFi

Если в процессе стекинга есть более зрелые деривативы, аналогичные модели залога процентных токенов, то валидаторы могут использовать эти средства для оплаты расходов.

Обычным пользователям не нужно возиться со сложными процентами и делегированием. Процесс получения синтетических цифровых активов, приносящих процентный доход, непосредственно на вторичном рынке — это существенная попытка возрождения для публичной сети PoS.

В связи с быстрым развитием различных протоколов DeFi в 2020 году сложные деривативы также получили популярность и признание.

В своей статье, Gauntlet, исследовательский институт экономических моделей, “What PoS and DeFi can learn from mortgage-backed securities”, для моделирования сети PoS использует модель, аналогичную ценным бумагам, обеспеченным ипотекой.

В настоящее время обычно в кредитных соглашениях DeFi используется принцип выпуска стейблтокенов, обеспеченных цифровыми активами. Если залогодатель не может выплатить этот заем, он будет ликвидирован. Точно так же стейкинговые деривативы позволяют нодам получать активы, заблокированные в стейкинге.

Если предположить, что многие валидаторы одновременно предоставят свои активы в кредит, то безопасность всей сети PoS будет такой же, как и доходность по умолчанию каждого валидатора, который заложил и заимствовал их.

Проще говоря, если публичная сеть PoS использует крупномасштабные деривативы от активов в стейкинге для получения ликвидности, то это также вводит кредитные отношения во всю систему.

Преимущество состоит в том, что таким образом валидаторы увеличивают коэффициент использования капитала, но если стандарты по кредитованию в самой сети низкие, то нарушение соглашений вызовет ликвидацию, что значительно снизит безопасность сети PoS.

Следовательно, при разработке таких соглашений необходимо тщательно продумать функции ценообразования деривативов, чтобы обеспечить баланс между ликвидностью и сетевой безопасностью.

В настоящее время наиболее активные проекты в этой области распространены в Китае, США и Южной Корее. Многие предложения по дизайну деривативов в стейкинге исходят от таких компаний как Wetez, Liebi Pool , Chorus One и т. Д.

Они обладают большим опытом в области PoS. При этом все еще требуются новые решения, для того, чтобы сбалансировать безопасность конкурирующей сети и деятельности всей экосистемы.

В 2019 году эти компании профессионально выросли в последнем раунде «залоговой экономики» и накопили соответствующий технический опыт.

Профессиональные валидаторы в отрасли, похоже, достигли консенсуса в новом раунде децентрализованного финансового цикла.

Проблема «ликвидности активов в стекинге» решена.

Согласно классификации известной сервисной организации базового уровня PoS Chorus.One, «деривативы в стейкинге» делится на четыре категории:

-

Нативный класс (концепция полномочий, предложенная Sunny of Cosmos);

-

Ненативные классы (более мейнстримные, включая Stafi / Bifrost / Acala / Everett и т. Д.);

-

Синтетический (производный дизайн, договор об обмене залоговым процентом, синтезированный обеими сторонами);

-

Хранение (секьюритизированный продукт, в котором централизованное учреждение контролирует выпуск заложенных активов с помощью закрытого ключа).

С точки зрения дизайна протокола, в дополнение к центральному хранителю, дизайн децентрализованного протокола ликвидности залога бывает двух основных видов:

-

Ставящий своей целью разработать примитивный дизайн, который прост в использовании и по-прежнему сохраняет за держателем токена права управления;

-

Стремящийся разрабатывать ненативные проекты, которые пересекаются с PoS сетями, но могут требовать более строгого контроля над рисками безопасности.

Ваучер на делегирование — это решение, основанное на оригинальном чейне. Разработчик и исследователь Sunny из сообщества Cosmos и ноды Chorus.One провел много исследований и сделал много предложений в этой области. Многие новые команды разработчиков больше сосредоточены на разработке «ненативных» стейкинговых деривативов с моделями поощрений.

Например, команды, пошли по этому пути и создали основанные на Substrate проекты на основе соглашения о залоге деривативов — это команды Stafi и Bifrost.

Stafi запустили свой управленческий токен выпустит некоторое количество rТокенов в четвертом квартале. Bifrost также недавно запустили тестнет с поощрениями, который уже доступен онлайн, при этом количество ежечасных нод превысило сотню. В этом году Stafi разработали механику под названием Staking Drop. В ходе Staking Drop, который завершился 31 августа, более 1700 адресов положили в стейкинг сети активы на сумму 200 миллионов долларов США.

Stafi Protocol недавно выпустила дорожную карту на четвертый квартал. Они запустят мост ERC20, который сделает возможным создать кросс-активы с Ethereum, или конвертировать FIS или rТокены в токены Ethereum и распространяться на децентрализованных биржах Ethereum, таких как Uniswap.

Их rТокен будет подключен к Polkadot / Cosmos и другим основным PoS экосистемам. Сначала rТокен будет применен для FIS, запуск rFIS запланирован на конец ноября. После того, как StaFi убедятся в стабильности системы, будут разработаны rDOT и rKSM. Сценарий rFIS также будет возможен для Ethereum, его проведение будет сосредоточено на децентрализованном обменном бизнесе Dex, а затем на других сценариях приложений DeFi.

В отличие от StaFi, которые сконцентрированы на DeFi секторе и диверсификации в разных сетях, Bifrost фокусируется на работе внутри экосистемы Polkadot. Его основатель Луприс занял третье место на хакатоне Polkadot Shanghai Hackathon 2019. Еще до того, как Bifrost был подключен к Substrate, Bifrost уже выпускал права на майнинг PoS, аналогичные размещению деривативов на основе смарт-контрактов.

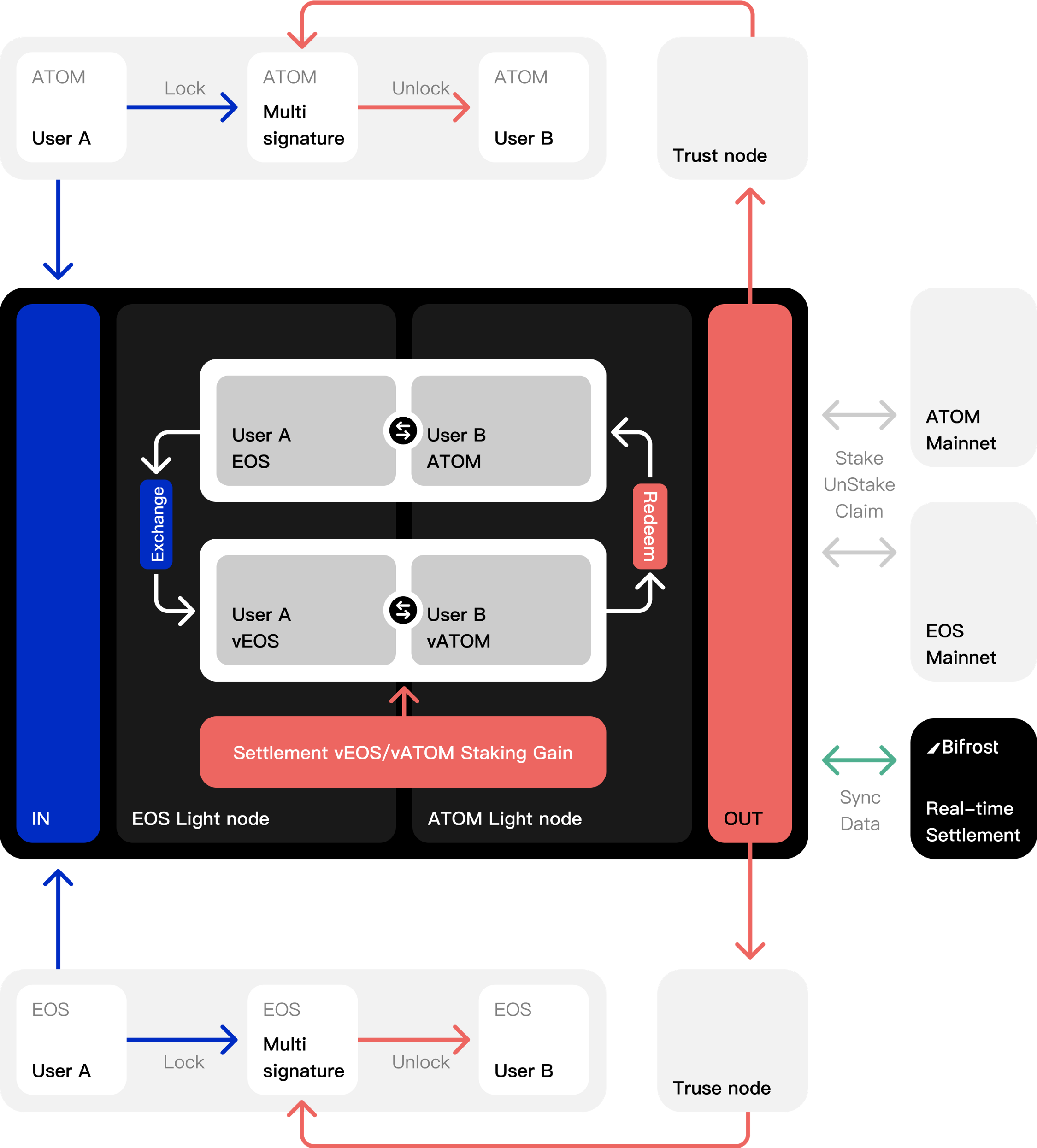

В ходе тестнета с поощрениями Asgard CC2, завершившегося в августе, межсетевой обмен между EOS и vEOS превысил 8 миллионов.

Команда разработчиков Bifrost придает большое значение тому, чтобы из продук использовался, а также децентрализованному поощрению его коммьюнити. Начиная с тестовой сети PoC в марте 2020 года до более позднего стимулирующего тестнета Asgard, после полугода стабильной работы тестнета, команда накопила огромное количество информации.

Например, обновления без форка, разработка Dapp, создание сетевых блоков, восстановление при различных поломках, а также другой ценный опыт. Было организовано несколько сессий по обмену технологиями с сообществом, для того, чтобы поделиться опытом разработки на Substrate, накопленным в процессе работы, и помочь своей тестовой сети получить более широкую базу пользователей на ранней стадии. Ну, и для того, чтобы проинформировать потенциальных разработчиков и пользователей о том, как разрабатывать и использовать vТокен на основе Bifrost.

В настоящее время Bifrost запустил третий тестнет с наградами. Общий призовой пул составляет 18 000 BNC, и распределение зависит от количества произведенных блоков, кросс-чейн транзакций и обмена vТокена. После выпуска новой версии клиента для нод, количество нод увеличилось до 100 нод. В будущем Bifrost планирует продолжит предоставлять ликвидность и в других хорошо известных публичных PoS сетях.

Перевод оригинальной статьи: https://www.longhash.com/cn/news/3387

Подробнее о Bifrost

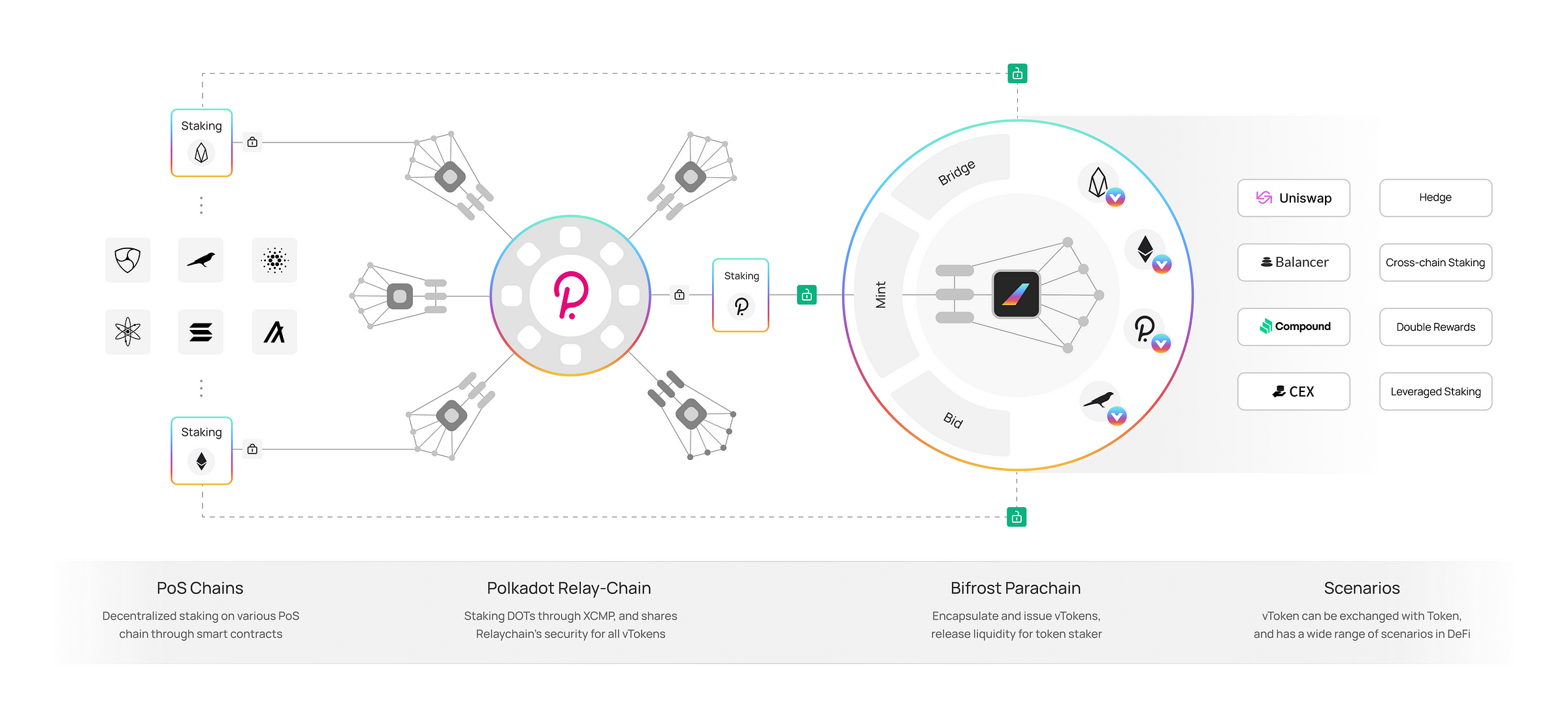

Bifrost является базовым протоколом Defi экосистемы Polkadot. Мы стремимся стать инфраструктурой для залоговых активов, обеспечивая ликвидность. Мы запустили дериватив vToken для стейкинга и PLO (Parachain Lease Offering) в Polkadot. Было собрано 2,15 миллиона долларов в виде NGC, SNZ, DFG, CMS и других институтов, а также Web3 Foundation grants. Мы также являемся участником программы Substrate Builder’s Program и Web3.0 Bootcamp.

Инфографика Bifrost

vToken может оптимизировать транзакции в различных сценариях: DeFi, DApp, DEX, CEX, и обеспечить канал передачи залоговых прав, таких как стейкинг и PLO (Parachain Lease Offering), через vToken. Реализовать хеджирование рисков залоговых активов и расширить сценарии, такие как vToken в качестве обеспечения при кридетовании. Часть вознаграждения за участие в стейкинге может быть использована для получения займов под низкие проценты.

Узнать больше о Bifrost

Веб-сайт | Twitter | Telegram ENG | Telegram RU | Medium | Discord | GitHub | SubSocialw

Bifrost — DeFi проект экосистемы Polkadot

0 comments