Новый трек DeFi: как сбалансировать права голоса и вознаграждения при стейкинге (Часть 1)

Для обеспечения жизнеспособности сети (при ее наличии), сеть PoS «вынуждает» пользователей блокировать свои токены на долгое время. Блокируя токены, сеть может наказывать валидатора, когда он выполняет вредоносные действия, это действие называется Slash. В то же время, чтобы предотвратить “Nothing-At-Stake” (Пустые Стеки) и “Long-Range-Attacks” (Затянувшуюся атаку), существует период блокировки для вывода токенов из стейкинга.

Хотя они и получают стандартное вознаграждение за стейкинг токенов, им приходится нести риск потерь, вызванных колебаниями цены токена. Держатели осознают этот риск и не решаются участвовать в стейкинге.

Кроме того, механизмы блокировки по токенам, которые отправлены в Staking и Defi конкурентоспособны, что заставляет держателей выбирать между полезностью Defi и Staking, а не оба.

Держатели токенов надеются не потерять ликвидность и другие функции во время стейкинга. Этот спрос породил Staking Derivatives.

Инструменты для стейкинга относятся к производным активам, созданным на основе токенов PoS. Производными активами можно торговать в любое время, а также использовать для DeFi. В результате Staking Derivatives выполняют как вознаграждение за стекинг, так и все другие функции.

DeFi вызвал интерес к себе после того, как набрал обороты, кредитование, Dex, Prophecy Machine и другие типы проектов вызывающих интерес у инвесторов.

Децентрализованные проекты Staking Derivative, такие как Bifrost, Acala и Stafi, также привлекают внимание отрасли. Конечно, помимо децентрализации, у Staking Derivative также есть централизованные, такие как DAO доли, которые нельзя отнести к категории DeFi.

Способ создания Staking Derivatives очень прост. Вам нужно только создать контрактную учетную запись, разрешить пользователям передавать токены, использовать эту контрактную учетную запись для Staking и регулярно распределять вознаграждения за Staking.

Но необходимо решить две проблемы:

-

Как выбрать валидатора

-

Как рассчитать вознаграждение за стекинг

Как выбрать валидатора?

Свобода выбора.

Выбор валидаторов держателями токенов похож на выборы членов парламента в демократическом государстве. Каждый токен представляет собой голос, принадлежащий держателю токена. В качестве промежуточного уровня Staking Derivative должен позволять пользователям выбирать своих валидаторов. Однако это может привести к серьезной проблеме, поскольку производные не будут взаимозаменяемыми. Делегирование разным валидаторам приведет к разным производным инструментам.

Например, Джек поставил 1 DOT через протокол производного Staking для создания производного инструмента, называемого «Voucher DOT», который мы назовем vDOT в последующих статьях. vDOT можно обменять на DOT в любое время. Джейн поставила 1 DOT по тому же протоколу, а также сгенерировала vDOT. Поскольку они делегируют полномочия разным валидаторам, доходность двух vDOT несовместима, и их ожидания Slash также несовместимы (доверие к валидатору определяет ожидания риска Slash), цены на два vDOT будут непоследовательными. Как это будет продаваться?

Единые протоколы для выбора валидатора.

В качестве производного протокола промежуточного уровня есть механизм, который состоит в том, чтобы выбор валидатора был единообразен. Для пользователей использование протокола для Staking означает, что право голоса передается протоколу . Это не обязательно плохо для большинства держателей токенов, особенно если они не могут решить, какому валидатору делегировать лучше для развития сети. Чаще всего они выбирают только исходя из размера вознаграждения. Вместо этого лучше позволить протоколу выбирать валидаторов динамически, используя алгоритм для достижения оптимального баланса вознаграждений и рисков .

Но это, несомненно, означает, что протокол обладает огромной мощностью и может иметь решающее влияние на исходную цепочку, когда активы Staking, управляемые протоколом, достигают определенного размера. Если Derivative protocol централизован, это, несомненно, создаст риск централизации исходной цепочки. А если Derivative protocol децентрализован, производный инструмент влияет на права голоса исходной цепочки. Это передает права первоначальных держателей токенов цепочки держателям токенов протокола.

Есть ли способ решить это, не затрагивая права голоса исходной цепочки, но также позволяя производным инструментам быть взаимозаменяемыми?

Есть способ сделать это, используя методы, аналогичные Maker и Synthetix, для синтеза активов путем заимствования и кредитования.

Схема синтеза активов.

Синтетические активы относятся к долевому участию в одном активе для генерации другого актива. Стабильная монета DAI также является синтетическим активом, что эквивалентно использованию ETH для синтеза долларов. Пользователь, предоставляющий залог, получает определенный актив с кредитным плечом посредством заимствования и кредитования. Пользовательский токен может быть использован полностью для участия в поддержании сетевой безопасности и получения вознаграждения за ставку при заимствовании в качестве залога и кредитовании производных активов.

Например, поставить - 1 DOT и сгенерировать - 1 vDOT. Ценовой атрибут vDOT такой же, как и DOT. Поэтому данный вид заимствования не требует чрезмерного залогового обеспечения, чтобы справиться с относительными ценовыми колебаниями DOT и vDOT.

У Тарун Читры есть статья под названием “Зачем делать ставку, когда можно брать взаймы”, в которой, обсуждая ставку деривативов Тарун предлагает такой сценарий.

Тарун Читра

В этой схеме пользователь может свободно выбирать валидатора и одна и та же производная генерируется путем выбора разных валидаторов. Это не меняет права голоса, но обеспечивает взаимозаменяемость. Но эта схема жертвует важной особенностью: деривативы не могут выражать права на размещение . Удержание vDOT эквивалентно удержанию DOT, но не эквивалентно удержанию staking DOT.

Также, если Джек продает дериватив vDOT Джейн, Джейн не может выкупить DOT с vDOT, и Джек должен выкупить его, чтобы осуществить выкуп.

Это похоже на контракт Maker’s CDP, который может быть закрыт только создателем контракта, не все люди, имеющие DAI. Это приводит к тому, что цена дериватива относительно оригинального токена колеблется. Когда есть пик ставки, дериватив будет падать, а когда есть неустойчивый пик, дериватив будет подниматься. Пики котировок или неустойчивые пики могут быть вызваны сложными внешними факторами. Мы уже видели, как это происходило в Maker. В падении 12 марта цена DAI подскочила до $1.06.

Читайте продолжение в Части 2

Подробнее о Bifrost

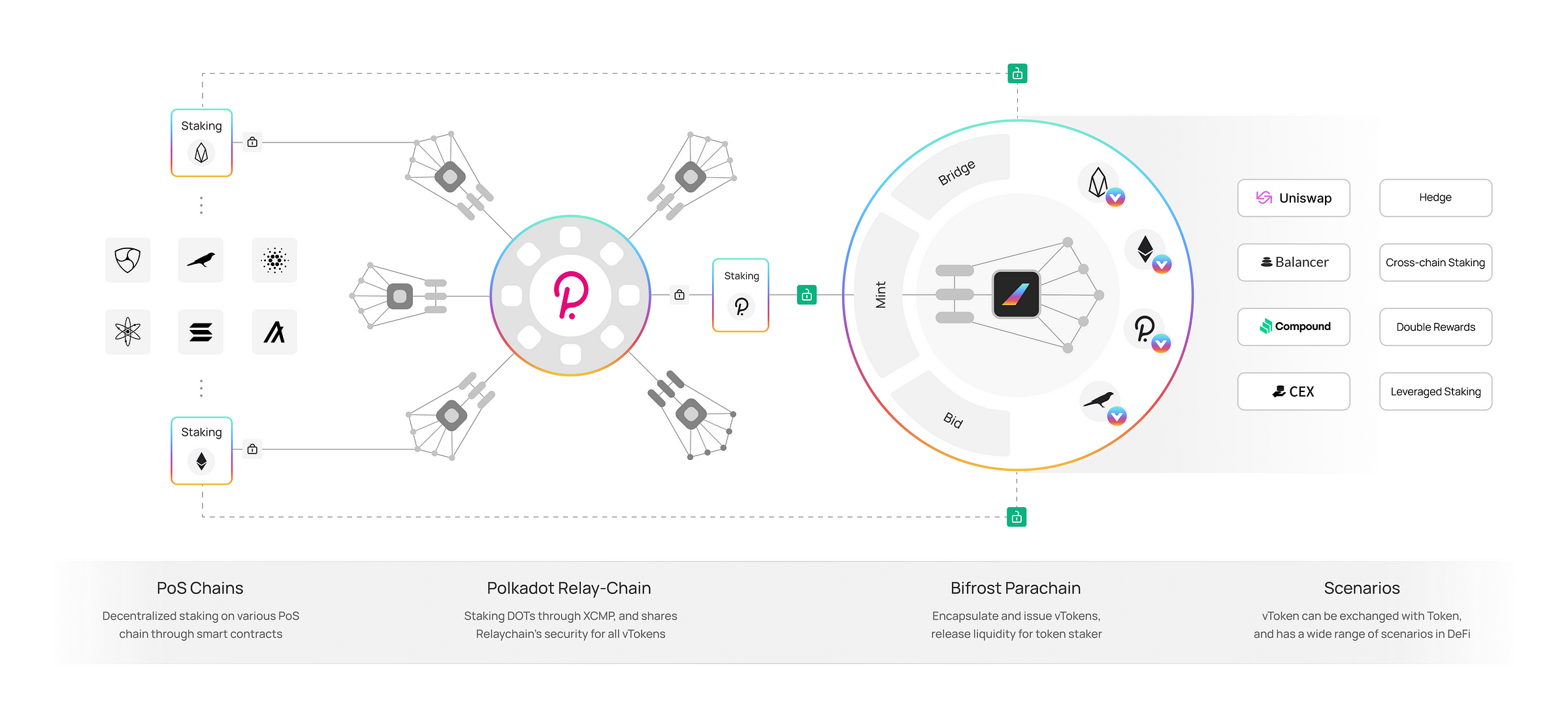

Bifrost является базовым протоколом Defi экосистемы Polkadot. Мы стремимся стать инфраструктурой для залоговых активов, обеспечивая ликвидность. Мы запустили дериватив vToken для стейкинга и PLO (Parachain Lease Offering) в Polkadot. Было собрано 2,15 миллиона долларов в виде NGC, SNZ, DFG, CMS и других институтов, а также Web3 Foundation grants. Мы также являемся участником программы Substrate Builder’s Program и Web3.0 Bootcamp.

Инфографика Bifrost

vToken может оптимизировать транзакции в различных сценариях: DeFi, DApp, DEX, CEX, и обеспечить канал передачи залоговых прав, таких как стейкинг и PLO (Parachain Lease Offering), через vToken. Реализовать хеджирование рисков залоговых активов и расширить сценарии, такие как vToken в качестве обеспечения при кридетовании. Часть вознаграждения за участие в стейкинге может быть использована для получения займов под низкие проценты.

Узнать больше о Bifrost

Веб-сайт | Twitter | Telegram ENG | Telegram RU | Medium | Discord | GitHub | SubSocial

Bifrost — DeFi проект экосистемы Polkadot

0 comments