Новый трек DeFi: как сбалансировать право голоса и вознаграждения при стейкинге (Часть 3)

Это заключительная часть нашей серии статей о Staking Derivatives (производные стейкинга). Читайте "Часть 2".

Давайте обсудим вторую часть расчета вознаграждений: как на контрактном счете рассчитываются вознаграждения стейкеру?

Если пользователям разрешено выбирать своего личного валидатора, вознаграждение, естественно, выплачивается пользователю на основе текущей комиссии валидатора. Это более простая ситуация.

В случае протокола для единообразного выбора валидаторов награды также будут распределяться по производному протоколу среди всех участников в одинаковых пропорциях. Нам нужно подумать о наиболее эффективном способе реализации распределения процентов.

Если бы мы сделали значение производной vDOT всегда 1:1 равным DOT, тогда мы могли бы сделать это так, чтобы пользователь, размещающий 1 DOT в любое время, мог генерировать только 1 vDOT.

Уничтоженый 1 vDOT выкупит только 1 DOT. Чтобы синхронизировать вознаграждение за стекинг, протоколу необходимо периодически обновлять количество vDOT в каждой учетной записи. После обновления учетная запись, которая изначально содержала 1 vDOT, может стать 1.1 vDOT. vDOT действуют так, как будто они будут воспроизводить самих себя. В редких случаях vDOT также может быть уменьшен, например, когда появляется Slash и сумма Slash выше, чем сумма распределения вознаграждения в текущем периоде.

Однако у этого метода есть два основных недостатка:

-

Во-первых, потребление много вычислительных ресурсов для периодического расчета вознаграждений по всем адресам.

-

Во-вторых, воспроизводящийся сам себя токен является гетерогенным токеном для DeFi, что не способствует циркуляции между цепями или широкому участию в DeFi.

Таким образом, текущий протокол производных инструментов для Staking в основном использует другой метод: разрыв обменного курса 1:1 между производными инструментами и исходными активами, позволяющий изменять курс в реальном времени по мере того, как вознаграждение за ставку продолжает увеличиваться.

Например, в начале периода пользователь A поставил 1 DOT и получил 1 vDOT. Через некоторое время, из-за вознаграждения за стейкинг, 1 DOT на контрактном счете превратилась в 1,1 DOT. В настоящее время 1 vDOT можно обменять на 1,1 DOT.

По мере накопления ставок количество DOT, которые можно обменять на vDOT, продолжает расти, а скорость обмена vDOT на DOT увеличивается. Если появляется Slash, курс уменьшается.

Изменения обменных курсов означают, что меняются как курсы выкупа, так и курсы накоплений. Когда текущий коэффициент использования протокола равен 1 vDOT, можно использовать 1,1 DOT, и только 1 vDOT может быть получен через протокол как 1,1 DOT. Только в этом случае новые пользователи не смогут воспользоваться преимуществами старых пользователей, а старые пользователи не смогут воспользоваться преимуществами новых пользователей.

Мы конвертируем изменения в стоимости активов контракта, вызванные распределением вознаграждения за счет Slash и Staking, в изменения обменных курсов. В рамках данного механизма производный финансовый инструмент представляет собой сумму основного долга и вознаграждения, накопленного с начала размещения наград до текущего момента времени.

Для DeFi такие производные токены не отличаются от других токенов и могут быть легко совместимы. Кроме того, только когда пользователи чеканят или выкупают, системе необходимо рассчитать текущий обменный курс (текущий обменный курс равен общему количеству производных токенов: общему количеству стекинг-токенов в пуле протоколов), а затем чеканить или погашать по текущему обменному курсу, избавляя от необходимости рассчитывать регулярные выплаты дивидендов.

Сами по себе чеканка и выкуп не повлияют на обменный курс, потому что, во время чеканки токенов доля и производные активы, хранящиеся в цепочке, увеличиваются в равной пропорции. Во время выкупа активы и производные финансовые инструменты, находящиеся на хранении в цепочке, уменьшаются в равных пропорциях. Единственное, что может повлиять на обменный курс, — это выплата вознаграждения и Slash.

Вероятность Slash низкая, а вознаграждение за Staking продолжается и постоянно увеличивается. В целом курс обмена производных инструментов на исходный токен будет продолжать расти. В краткосрочной перспективе влияние невелико, но со временем оно может вырасти до очень больших цифр. В это время протоколу необходимо будет разделить новую производную единицу измерения.

Будущее деривативов стейкинга

Какие производные инструменты будут больше привлекать пользователей для обмена, какие производные инструменты более удобны для исходной цепочки и какие производные инструменты могут быть более широко приняты в качестве основных активов DeFi? Этого никто не может предсказать. Несомненно, то что размещение деривативов будет успешной. Потому что разные варианты выбора, основанные на Манделлианской трилемме, будут соответствовать различным потребностям.

Подробнее о Bifrost

Bifrost является базовым протоколом Defi экосистемы Polkadot. Мы стремимся стать инфраструктурой для залоговых активов, обеспечивая ликвидность. Мы запустили дериватив vToken для стейкинга и PLO (Parachain Lease Offering) в Polkadot. Было собрано 2,15 миллиона долларов в виде NGC, SNZ, DFG, CMS и других институтов, а также Web3 Foundation grants. Мы также являемся участником программы Substrate Builder’s Program и Web3.0 Bootcamp.

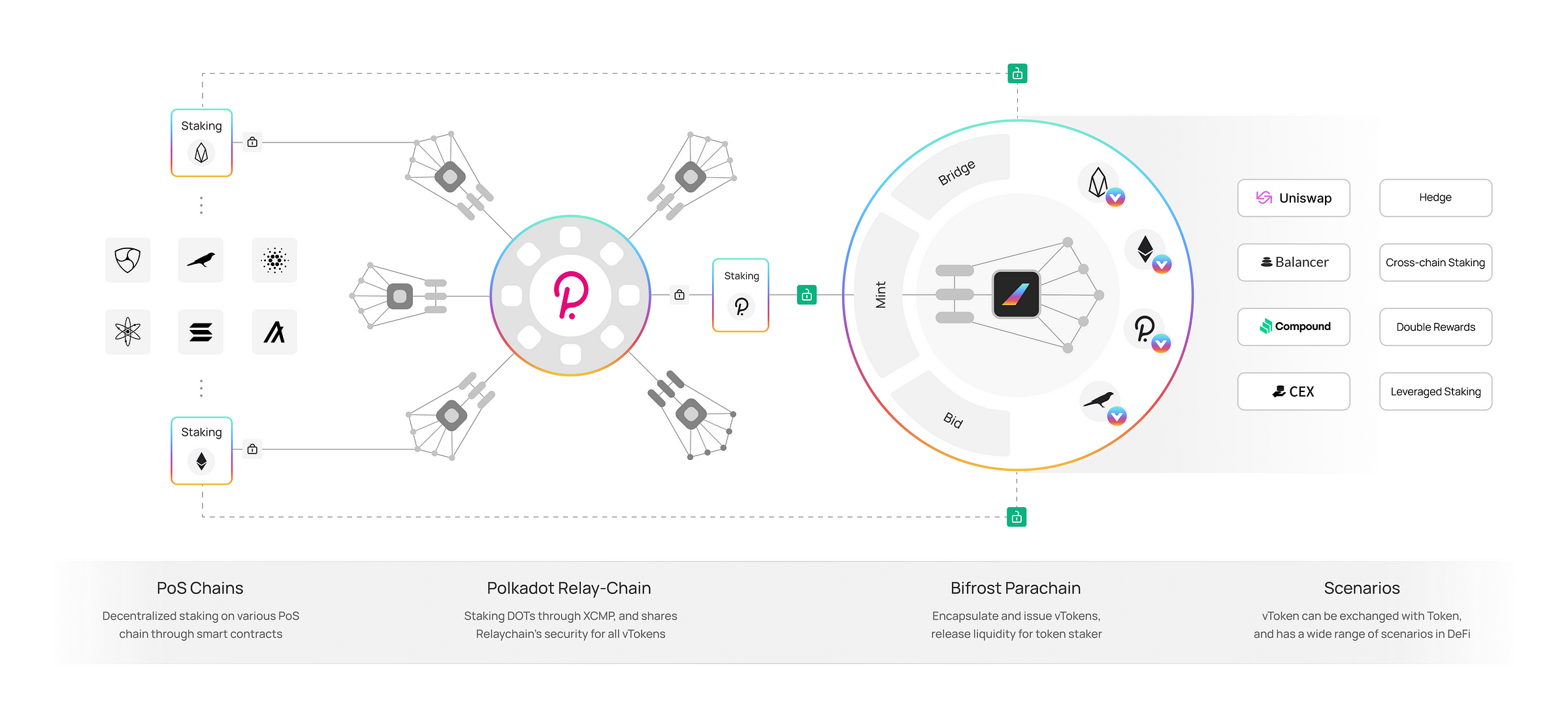

Инфографика Bifrost

vToken может оптимизировать транзакции в различных сценариях: DeFi, DApp, DEX, CEX, и обеспечить канал передачи залоговых прав, таких как стейкинг и PLO (Parachain Lease Offering), через vToken. Реализовать хеджирование рисков залоговых активов и расширить сценарии, такие как vToken в качестве обеспечения при кридетовании. Часть вознаграждения за участие в стейкинге может быть использована для получения займов под низкие проценты.

Узнать больше о Bifrost

Веб-сайт | Twitter | Telegram ENG | Telegram RU | Medium | Discord | GitHub | SubSocial

Bifrost — DeFi проект экосистемы Polkadot

0 comments